现金贷洗牌:无力还款当老赖 首逾率逼近50%

“老赖”集结不还钱首逾逼近50%

坏账抬头,逾期风暴一触即发,平台催收与缩量、转型并举,服务商损失或达千万,资金方收紧口袋

在老赖的煽动下,一些无力还款的用户也动了当“老赖”的念头,“可以不用还钱了,国家说了,不能暴力催收”。一场逾期风暴正强势袭来,平台不良及逾期率突增,“首逾(首次逾期率)已经快突破50%”,“存量逾期50%到70%的都有。”

在监管收紧、牌照限制、逾期率攀升等多重压力下,部分现金贷平台加快缩量调整、转型步伐,“目前一天放贷的金额在几百万元,大约为之前的十分之一。”“大概一个月之前我们推出了消费分期。”

之前现金贷的钱“太好赚”,现在的钱“太难收”,有第三方服务商称损失或将达千万。

资金方也谨慎给出反应,有平台反映向银行求助资金无望,之前合作的“老伙伴”P2P平台,态度转瞬也变得谨慎起来,有资金方已全部叫停合作。

12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》,明确统筹监管,加强对网络小额贷款清理整顿工作。

重磅文件落地,现金贷监管一脚急刹车,整个行业都乱了阵脚。

无力还款用户动了当“老赖”的念头

“反正这样了,不借钱还了,就把上征信的还了得了。”

“现在网络小贷一刀切,不用还了?”“这几天将有几百万人陆续面临逾期,怕啥”、“他们也就会爆通讯录,别的也没什么花样了,这段风声很紧”……

《通知》落地与负面清单出炉后,在一些现金贷款的交流群里,如何应对催收,监管后是不是可以赖账,成为大家热议的话题。不少老赖跳出来煽动大家不要还款,有人声称“不要理,一两天就没事了。”也有人在社交媒体上说“现在没钱的,只要熬过一个月就没这么严重了,最多想起了隔一段时间给你打电话。”

在老赖的煽动下,一些无力偿还贷款的用户也动了当“老赖”的念头。

社交媒体上,关于现金贷规范的政策出来后,林珊(化名)在评论区留言,“网贷撸太多,现在已经还不起了,不知道怎么办了。”

林珊说,自己之前沉迷一款网上的游戏,“把钱全都扔了进去”。微贷、急用钱、手机贷、贷小强、人人花、魔法现金,林珊靠拆东墙补西墙的方式游走在各大现金贷平台中,贷款多则3000元,少则1000余元,加起来还未还的大概有4万多。

“微贷借了1500,利息不高,但是已经逾期一天了。急用钱还了2000、手机贷还了1900,但是这俩现在都借不出来。”林珊想继续尝试以前的方法以贷养贷,但手机贷审核没通过,急用钱通过后三天也没放出款,“我估计是够呛了”。

林珊说,自己不想还了,但不知道会不会有事,最近收到三个电话,可能是催收的,“反正这样了,不借钱还了,就把上征信的还了得了。”为了不让催收电话“轰炸”自己,她用了一个平时不常用的电话号码。

周杨(化名)在10家左右的现金贷平台借了款,有6家出现逾期,还有在几家的贷款没有到期,但最近接到的催收电话少了些。“不管它,稳住、没事的”,周杨一边说自己的想法,一边还去安慰陌生的借款人。

与周杨不同,虽然在群里鼓动大家不要害怕逾期催收,王小宇(化名)还是准备先把到期的几千块贷款还上,因为这两个贷款都是第一次出现逾期。“当初因为三四个月没上班,再加上我女友在一起就开销大。分期的暂时不怕,这几天到期的几千块钱要还上,别让征信、家里受到影响,催收来恐吓通讯录的熟人什么的不好。”

出于家中负担的考虑,王小宇不敢告诉父母,12月4日下午,他跑出门,开始找朋友筹钱。

存量逾期高达70%,平台担心引发踩踏事件

“每家的不良都提高了10到15个百分点,存量逾期别说50%,70%的都有。”

老赖们的态度对于现金贷平台方和资金方而言,打击尤胜监管的收紧。

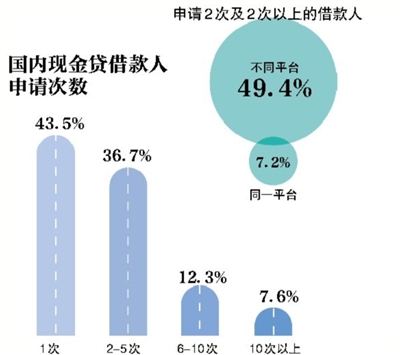

据记者此前了解,一些现金贷平台对外公布的坏账率在5%左右。业内人士称,坏账在5%-6%属运营不错的平台,政策趋紧可能会增加,大量共债群体会逾期、违约。

“我现在最关心的就是贷款能否收回来,或者收回来的比例是多少。现在首逾已快突破50%了,之前首逾在20%到25%,增加了不少。”一家现金贷平台的创始人林宇称,这个情况不一定每个平台都会遇到,可能有些风控做得比较好。

林宇说,害怕坏账引起行业的“踩踏事件”,虽然也算是考验风控的一次行业洗牌的过程。“可能进入晚的企业,之前的利润都要收回去。我们也可能有一部分也会回去,但还能保证一定的利润。”

“从大家(行业)对整个贷后表现的相互交流看,每家的不良(即坏账)(平均)都提高了10到15个百分点,存量逾期别说50%,70%的都有,而且将近四成都是首逾触发(即第一期就不还钱)。这种情况很可怕,由老赖引起的行业踩踏事件,不是有可能,而是正在发生。”这两天私下里的行业互动、大家相互报的数字,都让作为几家现金贷的资金方、某P2P平台主管市场与业务合作的副总裁刘洋深感寒意。

记者看到某反欺诈公司的华北区负责人在朋友圈晒出某家资产管理集团承接现金贷不良资产托管的业务消息,有几位现金贷的老板“走过路过”时,还点了赞。

当被问及是否收到这类接盘侠的行业电话时,刘洋不太愿意正面回答。但他告诉记者,对于不良,其合作方、还想做下去的现金贷业者目前采取了如下几种举措:

第一种,“大不了我们就做公益了”,趣店事件中罗敏的这句话,现在确实代表了一部分从业者的心态,“但前提是你的底气够足、前期的利润够多”。

第二种,“有的机构加强了产品端的调整,新客就不放贷了,只放有信用记录的熟客”。据记者了解,这种情况确实存在,有些现金贷同时连贷款超市的导流也停掉,只维系与老客户长期形成的借贷关系。

第三种,加强贷后的投入,从催收力度上去提高回款率。据悉,面对强大的老赖军团,为了高效催收,平台给催收员涨薪5倍,月薪达到7万多,催收员则日日加班加点,使出浑身解数仍收效甚微。

“如果都不还钱了,你们怎么办?”“没办法,目前就只能拿利润补窟窿,万幸放的总量并不大。我们的所有交易都要交税,包括坏账也要交,因为不是金融机构,没有金融机构(免税的)特权”。刘洋回答完记者之后,叹了一口气,赶往他的下一个会场。

另有一家平台的创始人也担心群体性坏账或者共债集中爆发,“同行谁也没好果子吃”。“这个群体本来是共债情况比较多的群体,其实在我这边借的,可能也在别的平台借,我的老用户也有可能是别家的新用户。”林宇说。