拍拍贷个贷获客能力超传统银行

长江网讯(记者 张东华 江婧 通讯员 蒋晔峻)随着互联网金融行业的规范化,P2P网贷等互联网金融业态与传统金融体系的定位差异日渐明晰。在限额等监管规定影响下,网贷行业正呈现出服务个人、服务消费、普惠金融的趋势。

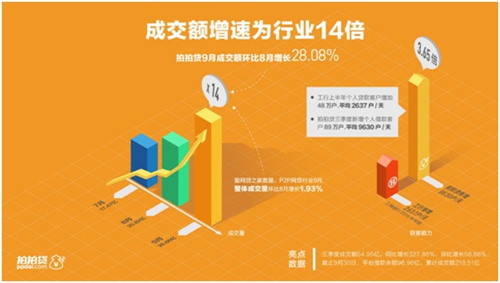

专家预计,个人消费信贷正迎来爆发增长,消费金融市场规模到2019年将比2015年扩大30倍。网贷平台拍拍贷日前发布的三季度业绩报告显示,其三季度成交额为64.95亿元,同比增长327.86%,新增用户663.52万人,同比增长196.76%,个贷获客能力已超过部分传统银行。

与传统金融差异发展

8月24日监管办法的发布,明确指出网贷机构本质是信息中介,并将同一自然人、同一法人在同一平台的借款余额上限分别限制为20万、100万元。此举意味着大额企业贷网贷平台未来或将无法触碰。

分析人士表示,限额规定暗涵了监管层希望引导网贷向小额、个人端发展的实质。“现在传统金融服务不充分的领域,主要是个体经营者、个体消费者、小微企业、农民等小额融资需求,而P2P的定位就是要解决传统金融机构中不能被覆盖到的人群的投融资需求。”银监会普惠金融部主任李均锋解释。

资料显示,企业是我国银行等传统金融机构的业务重点,企业贷款在总体信贷余额中占比超过70%,居民个人资金需求远未得到满足。而据第三方数据,网贷行业目前在贷余额已超过7000亿,正逐渐填补着传统金融机构在个人贷款上的缺位。

与重心为企业贷的银行不同,网贷正努力在个人借款端形成差异化的优势。工商银行2016半年报显示,其上半年个人贷款客户增加48万户,平均每天新增2637户;而拍拍贷三季度增加个人借款客户89万户,平均每天新增9630户,在个贷获客能力上已达工行3倍。

“我们与银行不存在直接竞争,差异主要在于线上、小额。”拍拍贷CEO张俊认为,网贷与传统金融走的是差异化发展的路线。“银行主要以铺网点的方式线下获客,单客成本较高,因此服务重点在贷款额度较大的企业;而我们通过线上获客把成本降到最低,从而更贴近个人客户的小额借贷需求,服务的是传统金融未能覆盖的用户。”

效率是个贷服务关键

在服务个人资金需求方面,网贷线上获客具有符合用户习惯、随时可触达等优势。“《网贷机构业务活动管理暂行办法》答记者问”中认为,网贷的特点在于高效便捷、贴近客户需求、成本低等,在完善金融体系、促进普惠金融发展等方面发挥了积极的作用。

不过,个人借款端较大的业务量,也对网贷平台造成了不小的压力。“拍拍贷三季度共促成借款216万笔,相当于去年全年业务量的2倍。”张俊认为,提升效率对个人借款服务来说十分关键,网贷平台未来将更多依赖大数据、机器学习等金融科技的应用。

目前,应用金融科技来进行更加高效的模型化审核正变得火热。据悉,宜人贷、积木盒子等平台纷纷建立了自己的风控模型,而拍拍贷基于数百个维度建立的“魔镜”风险模型,KS值达到40左右,性能不输于国外先进银行基于信用记录信息所构建的模型。目前为止,单纯使用非经济行为数据建立并且KS值超过40的评分模型屈指可数。

而在业务端之外,个贷服务效率更直接地体现为用户的借款速度。据了解,拍拍贷三季度44.38%的借款用户在3小时内筹到资金,相比一季度有接近一倍的提升。张俊表示,平台未来将持续加大在金融科技上的投入,从而进一步提升金融服务的效率。

责编:江婧